La fuite en avant, qui consiste à emprunter toujours plus, conduisait à une impasse générale, alors que, jusque-là, seuls les pays du Tiers-Monde payaient vraiment les pots cassés. Il fallait accepter la seule solution de remplacement adéquate : la réduction de cette dette. Le plan Brady, mis de l’avant par les États-Unis en 1989, prévoyait entre autres de le faire par le rachat de dettes existantes à 50 % de leur valeur. Ainsi, dans le cadre de ce plan, la Banque mondiale et le FMI ont fourni 24 milliards de dollars en 1989, et le Japon (dont le commerce très excédentaire est en mal de placements), 10 milliards, soit 34 milliards en tout. Ces montants ont servi au rachat par les pays endettés de 68 milliards de dettes existantes (les pays endettés ont eux-mêmes apporté une contribution de 34 milliards). Malgré tout, ces chiffres sont faibles comparativement à la dette totale du Tiers-Monde.

En plus de l’annulation partielle de la dette, le plan Brady s’appuyait sur les points suivants : le rééchelonnement de la dette restante, la conversion en obligations à long terme (avec des taux d’intérêt bien inférieurs à ceux du marché) et l’octroi de nouveaux crédits par les banques en proportion des crédits accordés antérieurement. L’accord sur la réduction de la dette mexicaine illustre le fonctionnement du plan Brady. L’importance du Mexique (futur partenaire des États-Unis dans l’ALÉNA) explique en partie le succès relatif de cet accord. Le Mexique devait à la fois servir de cobaye et d’exemple; aussi, les États-Unis n’ont pas ménagé les pressions sur les banques en question et sur le gouvernement de Mexico.

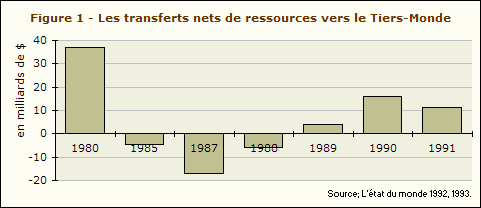

La figure 1, ci-dessous, montre bien que, huit ans après la crise, les flux de capitaux se sont remis — timidement — à circuler de nouveau des pays riches vers les pays pauvres. Cependant, les effets du plan Brady se sont révélés relativement faibles dans l’ensemble, n’allégeant la dette totale du Tiers-Monde que de 5 % à 10 % (entre 1989 et 1991). Le bas niveau des taux d’intérêt du début des années 1990 a permis un allègement du fardeau et contribué plus que le plan Brady à la solution temporaire du problème. Même si la dette ne menace plus le système financier international, le problème reste entier pour bon nombre de pays en développement.

D’autres initiatives de même type ont été prises depuis. À titre d’exemple, le programme d’allègement de la dette en faveur des pays pauvres très endettés (ou initiative PPTE), mis en place en 2001 par le FMI et la Banque mondiale après cinq ans de tergiversations, vise à réduire le service de la dette de 26 pays. Selon les objectifs visés, le service de la dette devrait, au terme de la cinquième année du programme, baisser à 9 % des exportations et 14 % des dépenses publiques. Son poids relatif aurait alors diminué de moitié et sa valeur absolue de 30 %. Les montants ainsi libérés sont destinés aux secteurs de l’éducation et de la santé. Même si les sommes impliquées représentent beaucoup pour les pays concernés, elles restent très modestes. Le service de la dette de ces 26 pays ne représentait que 3 milliards de dollars au point de départ, ce qui est dérisoire comparé au 275 milliards du service de la dette des 10 pays les plus endettés.

L’accord signé entre le Mexique et quelques centaines de banques étrangères, en 1989, illustre la variété des solutions proposées dans le cadre du plan Brady, ainsi que les difficultés auxquelles elles peuvent parfois se heurter. Le texte qui suit est tiré du Rapport sur le développement dans le monde 1991 de la Banque mondiale, qui a elle-même contribué au financement de l’arrangement. Avant de montrer la diversité des options retenues, les auteurs énumèrent les remèdes proposés dans les politiques d’ajustement structurel de type «FMI», et en admettent indirectement les limites. Le dernier paragraphe mentionne à mots couverts les grands problèmes causés par la dette : le poids du service de la dette sur la balance des paiements, la désorganisation des finances publiques, le frein à la croissance à long terme et la perte de confiance.

Depuis la crise de la dette de 1982, le Mexique a négocié des accords de rééchelonnement et d’apport d’argent frais en 1983-1984 et en 1986-1987. Obtenus après des négociations complexes, ces accords n’ont pas apporté d’allègement à moyen terme sur le front extérieur. En 1985, le Mexique a lancé d’importantes réformes du commerce extérieur et du secteur financier, privatisé un grand nombre d’entreprises d’État et revu sa réglementation de l’investissement étranger direct. En dépit de ces efforts, la dette extérieure est demeurée comme un nuage à l’horizon. Le volume élevé des transferts extérieurs a jeté le doute sur l’évolution de la politique de change et sur celle de la fiscalité. Pour empêcher la fuite des capitaux, le Mexique a dû payer des taux d’intérêt réels très élevés sur sa dette extérieure, ce qui a alourdi son déficit budgétaire et menacé de compromettre les réformes budgétaires profondes récemment entreprises. L’allègement de la dette à moyen terme semblait être le maillon manquant dont dépendait le succès de la réforme.

En mars 1990, le Mexique et ses créanciers commerciaux ont mis sur pied un accord de restructuration de la dette qui offrait aux banques un menu d’options comportant des apports d’argent frais et deux formules pour réduire l’encours et le service de la dette : l’échange des créances existantes contre des obligations assorties d’une décote, ou l’échange de ces créances contre des obligations sans décote (obligations au pair) mais à taux fixe. Environ 13 % des créanciers ont choisi l’apport d’argent frais, 40 % l’obligation décotée (à 65 % de sa valeur nominale) et 47 % l’obligation au pair à 6,25 % d’intérêt. Les obligations doivent être remboursées en une fois à la fin de 2019. Les fonds fournis en garantie provenaient des réserves du pays et de prêts consentis par le FMI, la Banque mondiale et le Japon. Les banques en question avaient le droit de participer à un nouveau programme de conversion de dettes en participation lié à la privatisation d’entreprises publiques.

L’accord de restructuration de la dette devrait réduire les transferts nets du Mexique à l’étranger d’environ quatre milliards de dollars par an pendant la période 1989-1994. Environ la moitié de cette réduction résulte du rééchelonnement du principal. Ces réductions amélioreront la situation budgétaire du Mexique et devraient avoir un effet salutaire sur la croissance. L’accord a également modifié les anticipations en réduisant l’incertitude quant à l’évolution de la politique de change et de la politique fiscale du pays. L’annonce de l’accord, en juillet 1989, a entraîné une forte baisse des taux d’intérêt réels et une reprise des entrées de capitaux.

Source : Banque mondiale, Rapport sur le développement dans le monde 1991.

Le plan Brady

a) Quel est le principe central du plan Brady? En quoi diffère-t-il des politiques traditionnelles de réaménagement de la dette?

b) Comparez les montants engagés durant la première année du plan Brady (1989) à la dette totale du Tiers-Monde.

Le plan Brady

a) Globalement, l'endettement ne pouvait se résorber de lui-même avec le temps. La seule solution résidait donc dans la réduction pure et simple de la dette par le rachat de créances : c'est le principe central du plan Brady. Contrairement aux solutions traditionnelles (rééchelonnement, refinancement) qui permettent simplement de gagner du temps, le principe du rachat de créances permet d'attaquer le problème à la source.

b) La réduction de la dette totale du Tiers-Monde est très faible (de 5 à 10 %, soit à peine une année d'intérêts). Si certains cas particuliers ont pu être résolus ou presque (comme celui du Mexique), le problème est loin d'être réglé.

© Supplément à Relations économiques internationales, 4e édition, Renaud Bouret, Éditions Chenelière Éducation, Montréal