On retrouvera une version abrégée de ce dossier dans le manuel (voir la page 233).

Les matières premières, c’est-à-dire les produits agricoles ou miniers peu transformés, ont fait la fortune de bien des pays au cours de l’histoire. On imagine souvent les grands planteurs de café et de caoutchouc en train d’allumer leurs cigares avec des billets de 100 dollars, par exemple. Le tableau n’est cependant pas toujours aussi rose.

Les pays qui ont été gâtés par la nature ont-ils intérêt à délaisser la production de biens transformés et à tabler sur leurs avantages comparatifs « naturels »? Puisque les matières premières sont à la base de tous les biens, ceux qui les contrôlent n’occupent-ils pas une place stratégique dans la chaîne de production? Il semble cependant que la spécialisation dans les matières premières entraîne à long terme de nombreux inconvénients : le plafonnement et parfois le déclin de la production, la baisse des cours mondiaux, l’instabilité des recettes d’exportation, les faibles retombées sur les autres secteurs et la dégradation de l’environnement. Il arrive que les producteurs de matières premières manquent le train de la modernisation, tandis que la technologie évolue et que l’économie mondiale se redéfinit sans eux, voire à leurs dépens.

Un œuf est un œuf : quand un cuisinier achète une douzaine d’œufs ou un litre de lait, il ne se soucie guère de l’origine des poules et des vaches qui les ont produits. Il en va un peu de même pour les entreprises qui sont à la recherche de matières premières, cependant à une échelle bien plus grande.

En dehors du fait qu’elles proviennent directement de la terre, après avoir subi une transformation plus ou moins grande, les matières premières se caractérisent par un fort degré d’homogénéité et de substituabilité. Le sucre, qu’il provienne de Cuba ou du Brésil, est toujours du sucre. Le fabricant de boissons gazeuses l’achètera, à coups de milliers de tonnes, sans trop se soucier de sa provenance, et la concurrence se fera presque uniquement sur le prix. La transaction s’effectuera en quelques minutes sur les marchés de Londres, de Rotterdam, de New York ou de Chicago. Il existe bien sûr quelques variantes du produit, mais il n’y a là rien de comparable à un marché comme celui de l’automobile, où chaque modèle est perçu par les acheteurs comme étant différent des autres. De la même façon, il existe un marché mondial du pétrole très homogène : le Brent de la mer du Nord servira par exemple de référence pour les quelques autres catégories de brut.

Par ailleurs, une matière première peut facilement être remplacée par une autre, et cela s’explique par son faible degré de transformation. Le constructeur de maisons pourra à la limite remplacer les madriers (matière première) par des poutres en acier, et le ciment par de la brique, mais on le verrait mal utiliser une scie (produit transformé) à la place d’un marteau. Il est souvent possible de substituer le métal au plastique (et vice versa). Dès que leur prix devient prohibitif, certaines matières sont remplacées par d’autres : la laine par le coton, le pétrole par le charbon, le cuivre par l’aluminium. Même si la substituabilité n’est pas complète, elle est plus grande qu’on ne l’imagine généralement : si la laine était moins chère que la fibre de verre, on s’en servirait peut-être pour isoler les maisons!

La rente est l’écart entre le coût de production et le prix du marché.

Ces deux caractéristiques, l’homogénéité et la substituabilité, ont une grande influence sur la détermination et l’évolution du prix des matières premières, car elles rendent le marché plus fluide et plus instable. Par contre, la répartition inégale des ressources naturelles peut favoriser l’apparition de monopoles et l’existence de rentes enviables. En effet, certaines matières ne peuvent être produites n’importe où. Si le café ou le cacao poussent facilement dans de nombreux pays tropicaux, le pétrole se trouve en grande partie dans les États du golfe Persique (qui possèdent les deux tiers des réserves mondiales), et le manganèse en Afrique du Sud. Les producteurs, en nombre restreint, ont alors tendance à se coaliser et à faire augmenter les prix, et ce, d’autant plus facilement que la production et la commercialisation des matières premières sont souvent concentrées entre les mains des gouvernements.

Si le prix du baril de pétrole était basé sur les critères économiques habituels, il devrait généralement se maintenir très en dessous de son prix officiel. Au début des années 1980, par exemple, il aurait pu se vendre autour de 10 $ le baril (soit le seuil de rentabilité des producteurs les moins performants : ceux de la mer du Nord et du Texas). Le prix de 35 $, typique de cette époque, signifie donc une rente nette de 25 $, en même temps qu’il encourageait les producteurs inefficaces (comme c’est le cas pour les projets des sables bitumineux de l’Alberta ou de la plate-forme continentale de Terre-Neuve) à se lancer dans la course. La rente du pétrole est partagée entre les États (en grande majorité) et les compagnies pétrolières.

Il est faux de croire que les pays du Tiers-Monde produisent les matières premières tandis que les pays industrialisés transforment celles-ci en biens manufacturés. Les États-Unis, la Russie, le Canada et l’Australie sont en tête en ce qui concerne l’extraction de nombreux produits miniers. Dans le même ordre d’idée, les cinq premiers pays exportateurs de céréales font partie du monde industrialisé (États-Unis, France, Canada, Australie et Argentine). Il faut cependant admettre que les pays riches consomment aussi beaucoup; ils doivent donc compter sur le Tiers-Monde pour compléter leur approvisionnement. Généralement, on peut dire que les pays riches ont le choix, en tant qu’acheteurs, et que les pays pauvres sont très dépendants de leurs ventes, en tant qu’exportateurs.

Les pays du Tiers-Monde dominent dans un nombre relativement restreint de secteurs agricoles (le café, le thé, le cacao, le caoutchouc, le sucre, le riz et le coton) et miniers (l’étain, la bauxite, le phosphate et le pétrole). Par contre, leurs exportations sont peu diversifiées et fortement dépendantes des fluctuations de la demande et des prix des produits de base. Le tableau ci-dessous confirme cette dépendance. Notons au passage l’évolution à la baisse des exportations canadiennes de matières premières au cours des décennies.

Contrairement à ce qui se passe sur de nombreux marchés, la demande (principalement de produits industriels de base) et surtout l’offre de matières premières (de produits agricolessont sujettes à de fortes fluctuations.

Les produits industriels de base sont surtout utilisés par les producteurs de biens d’équipements. Or, l’investissement est le secteur le plus instable de l’économie : il est plus facile de retarder (ou d’avancer) la construction d’une usine ou d’une école que de différer l’achat de nourriture ou de vêtements. Au cours d’une récession, les producteurs d’équipements réduisent leurs achats de produits de base. Par contre, au moment de la reprise, les entreprises s’empressent de reconstituer leurs stocks de matières premières et font pression sur la demande.

L’offre de produits agricoles varie pour des raisons évidentes. Un gel ou une sécheresse ont plus d’influence sur la production de café que sur celle des ordinateurs. À cela il faut ajouter le délai naturel entre la décision de produire et la production proprement dite : le temps pour les plants de pousser ou pour les vaches de se multiplier.

Il faut des changements de prix marqués pour convaincre les acheteurs et les vendeurs de matières premières de modifier leur consommation ou leur production.

Il en résulte un décalage constant entre la production et la consommation. Ce décalage, de l’ordre de 10 % à 20 % dans un sens ou dans l’autre, se traduit souvent par des écarts de prix du simple au double, et parfois plus, à cause de l’inélasticité du marché. Le buveur de café est peu sensible aux variations de prix, et il faut que celles-ci soient très fortes pour qu’il modifie sa consommation. De son côté, le producteur d’automobiles n’a pas intérêt à fermer la moitié des ses usines sous prétexte que l’acier est hors de prix. Ces deux exemples illustrent la rigidité de la demande. Il convient maintenant de mettre en évidence l’inélasticité de l’offre.

La production de certaines matières premières exige du matériel coûteux au départ, mais, par la suite, chaque unité supplémentaire peut être produite à un coût relativement faible. Ainsi, le kilowattheure d’électricité peut avoir un coût moyen de 0,10 $ et un coût marginal (c’est-à-dire le coût d’une unité additionnelle) de seulement 0,05 $. Supposons que le prix d’équilibre de l’électricité baisse à 0,08 $ (à cause de la diminution du cours du pétrole, par exemple); que doit faire le producteur? Si la baisse du prix est permanente, il devra sans doute se résoudre à fermer la centrale électrique, qui n’est plus rentable. Si, au contraire, la baisse du prix est temporaire, il vaudra mieux qu’il maintienne la production pour minimiser les pertes : après tout, le dernier kilowattheure ne coûte que 0,05 $ et se vend 0,08 $. Dans ce cas, l’offre est qualifiée d’« inélastique » parce qu’une forte baisse du prix n’entraîne qu’une diminution modeste de la quantité produite.

Le cartel est une entente entre les producteurs d’un même bien.

Enfin, une partie du marché des matières premières est à l’abri du marché mondial. C’est le cas du blé au Canada, aux États-Unis et en Europe, de même que du pétrole exporté dans le cadre du cartel de l’OPEP (Organisation des pays exportateurs de pétrole). Les fluctuations de prix sont alors d’autant plus fortes qu’elles ne sont concentrées que sur une partie relativement faible de la production (voir le tableau ci-dessous).

Les découvertes et les progrès techniques ont jusqu’ici repoussé l’échéance d’une remontée permanente du prix des matières premières.

Selon la loi des rendements décroissants, dont nous avons parlé à la fin du chapitre 2 dans le cadre du principe des avantages comparatifs, le coût de production des matières premières augmente en même temps que s’accroît la quantité produite. À cause de la rareté croissante des ressources et de l’augmentation des coûts qui en résulte, une hausse de la production doit nécessairement s’accompagner d’une hausse du prix de vente. Il semble donc avantageux, à première vue, d’être un producteur de matières premières. D’une part, puisque le prix du bien est aligné sur l’unité la plus coûteuse à produire, le producteur retire une rente sur les unités les moins coûteuses. D’autre part, cette rente ne cesse de s’accroître au fur et à mesure que, pour répondre à la croissance économique mondiale, la production augmente.

Supposons que le kilowattheure d’électricité produit par Hydro-Québec se vende 0,10 $ l’unité. Par la suite, une demande accrue oblige Hydro à accroître sa production. Les rivières les plus efficaces et les plus accessibles ayant été harnachées les premières, il est clair que les nouveaux kilowattheures produits coûteront plus cher que les anciens (disons 0,12 $ l’unité pour les derniers kilowattheures produits). Si Hydro doit répondre à la demande tout en couvrant ses frais, elle n’a pas le choix : il lui faut augmenter ses tarifs à au moins 0,12 $ le kilowatt-heure. Cette situation procure une rente additionnelle à Hydro, qui encaisse un supplément de 0,02 $ pour chaque kilowattheure qu’elle produisait déjà.

Le raisonnement que nous venons de faire s’appuie sur l’idée, popularisée par Thomas Robert Malthus au début du XIXe siècle, que la population et les besoins croissent de façon exponentielle, alors que les terres cultivables et les gisements miniers n’existent qu’en quantité limitée. Cependant, les découvertes et les progrès techniques ont permis jusqu’à aujourd’hui de repousser l’échéance. Certaines mines éloignées ont pu être ouvertes et rentabilisées grâce à l’amélioration des transports. Même si peu de terres agricoles restent encore en friche, les gains de productivité ont permis (surtout depuis 1950) un accroissement constant de la production alimentaire. Certaines terres à blé françaises, très choyées par la politique agricole de l’Union européenne, ont pu fournir jusqu’à 10 tonnes l’hectare (comparativement à 2,6 tonnes en moyenne en 1960, et à environ 1 tonne au début du XXe siècle).

Par ailleurs, les importantes fluctuations de prix obligent régulièrement certains producteurs de matières premières à améliorer leur productivité pour survivre pendant les années de vaches maigres. Enfin, lorsque certains produits de base se font plus rares, d’autres peuvent parfois prendre la relève. Tous ces éléments ont fait en sorte que depuis un siècle, à travers bien des péripéties, la tendance a plutôt été à la baisse du prix relatif des matières premières comparativement à celui des produits manufacturés, et ce, en dépit de la loi des rendements décroissants.

Les pays trop gâtés par la nature ont-ils reçu un cadeau empoisonné?

Même si la rente que procurent les matières premières est théoriquement une bonne source de devises étrangères, et par le fait même un bon levier de développement, elle a rarement produit les effets escomptés.

La rente est généralement temporaire. Lorsqu’un produit de base devient très payant, les pays qui le peuvent se mettent de la partie. Il faut donc que la rente soit utilisée efficacement pour permettre aux industries de transformation de prendre la relève au moment où elle commence à disparaître. En d’autres mots, les années de vaches grasses doivent aider à préparer les années de vaches maigres, plutôt que d’affaiblir les entreprises en créant l’habitude de la facilité et du gaspillage.

En général, la rente a été mal utilisée. À certains endroits, elle a servi à des intérêts particuliers (les milliers d’émirs du golfe Persique en ont profité, au détriment des millions d’Arabes sans ressources des pays voisins). Ailleurs, elle a été parachutée par l’État, qui en détenait le monopole, dans de grands projets trop déconnectés du reste de l’économie. Par contraste, le développement du secteur de la transformation se fait plutôt par la base (les entreprises et les ouvriers), ratisse plus large et touche plus de gens.

La richesse provenant de la rente a parfois ruiné l’agriculture et l’artisanat locaux, et désintégré ainsi l’économie locale traditionnelle. En subventionnant le blé (importé) grâce à l’argent du pétrole (exporté), certains gouvernements ont acheté la paix sociale dans les villes, mais du même coup ils ont ruiné les fermiers autochtones incapables de soutenir une telle concurrence. D’une manière semblable, les secteurs de l’économie qui ont bénéficié de la générosité de la rente des matières premières se sont trouvés soustraits à la discipline de l’efficacité; par contre, au même moment, les pays sans ressources naturelles n’ont eu d’autre choix que de s’améliorer (ou de périr).

Si l’on ajoute à tout cela la perturbation continuelle des balances des paiements occasionnée par la fluctuation des cours mondiaux et la tendance structurelle à la baisse relative de ces cours (au moins pour les décennies récentes), on doit se demander si les pays qui peuvent le faire ne devraient pas plutôt rechercher un autre type de spécialisation. Il existe en effet d’autres produits (manufacturés et demandant beaucoup de main-d’œuvre) pour lesquels bon nombre d’États (du Tiers-Monde) détiennent des avantages comparatifs plus durables.

Au début du XXIe siècle, on assiste cependant à une flambée spectaculaire du cours des matières premières (45 % entre 2002 et 2005). Selon certains, il s’agit d’un phénomène cyclique, que les techniques financières modernes amplifient plus qu’à l’accoutumée. Pour d’autres, la croissance de géants comme la Chine et l’Inde modifie radicalement la situation. On devrait alors s’attendre à une remontée persistante du prix des matières premières non agricoles.

Instabilité des cours mondiaux : les hauts et les bas d’une industrie exportatrice

Le noir destin du café brésilien

L’extrait d’article suivant illustre l’ampleur des fluctuations du prix des matières premières, l’effet désastreux de ces fluctuations sur la balance commerciale et les difficiles tentatives de stabilisation des prix.

Par Chantal RAYES

Libération, Paris, vendredi 7 juin 2002 (extraits)

Les cultivateurs du pays vivent une lente agonie depuis le début de l’effondrement du cours du café en 2000. Le secteur caféier, premier producteur et exportateur, a perdu 3 milliards de dollars. Le 21 mai, devant les 64 pays de l’Organisation internationale du café (OIC), son directeur général, Nestor Osorio, soulignait la dégradation de la situation [voir ci-dessous] : « Malgré la vogue croissante du café, les pays producteurs n’ont que des miettes. »

Plan de rétention. Selon les experts, la crise est encore plus aiguë dans d’autres pays. « Le coût de production du café brésilien est aujourd’hui le plus bas du monde, explique l’économiste Luiz Nassif. Ces dernières années, le Brésil a réussi à augmenter sa productivité avec la mécanisation; et la dévalorisation du réal, depuis 1999, a accru sa compétitivité. » Mais il subit comme les autres la chute des prix : l’indicateur composite des prix de l’OIC se situe aujourd’hui à 0,47 $ la livre contre 1,80 voici cinq ans. En 2000, un plan international de rétention est lancé à l’initiative du Brésil. Il sera le seul pays à se conformer aux mesures adoptées pour soutenir le cours, mesures qui échoueront.

Les paysans abandonnent le café pour la coca et le pavot

Dans une économie de marché, les offreurs sont directement influencés par les variations du prix d'équilibre de leurs produit et des produits substituts ou concurrents. Le marché de la drogue ne fait pas exception à cette loi.

Caracol, Bogotá, 22 mai 2002

Depuis Londres, l’Organisation internationale du café (OIC) lance un avertissement sur la poussée des cultures illégales dans les pays producteurs de café, à la suite de la crise mondiale que vit cette industrie.

Selon l’OIC, l’effondrement des prix (qui ont atteint leur plus bas niveau en 30 ans) a conduit des milliers d’agriculteurs à abandonner leurs exploitations ou à remplacer le café par des cultures illégales.

Dans son discours d’ouverture de la réunion du Conseil de l’OIC, le directeur de l’organisme, Nestor Osorio, précise que le phénomène se manifeste en Amérique latine, en Asie et en Afrique, où 25 millions de familles dépendent des revenus du café pour survivre.

Osorio a réclamé une meilleure coopération entre pays consommateurs, pays producteurs et agences internationales pour trouver des solutions politiques au problème. Il a averti que, en l’absence de solutions rapides, non seulement les dégâts économiques et sociaux s’aggraveront dans les régions concernées, mais la qualité même du café sera compromise, comme on commence à le constater sur les marchés internationaux.

Titre original : Campesinos cambian cultivos de café por coca y amapola.

Traduit de l’espagnol par Renaud Bouret.

La Banque mondiale n’a pas contribué à l’expansion de la production de café au Viêtnam

L’entrée du Viêtnam sur le marché du café n’est pas étrangère à la déroute de tous les pays producteurs. La Banque mondiale, pointée du doigt encore une fois, s’empresse de nier toute responsabilité dans cette situation qui ne profite qu’aux buveurs de café.

Banque mondiale, Washington, 18 mars 2002

Contrairement aux allégations inexactes rapportées par la presse, aucun prêt de la Banque mondiale n’a contribué à soutenir la rapide expansion des plantations vietnamiennes de café. Bien au contraire, la Banque mondiale a insisté, lorsqu’elle a accordé des prêts au secteur rural, sur la nécessité de diversifier la production plutôt que de se concentrer sur des récoltes cycliques telles que le café.

1. Homogénéité et substituabilité

On dit que les matières premières sont généralement plus homogènes et plus substituables que les produits transformés. Donnez des exemples pour illustrer cette affirmation.

2. La rente

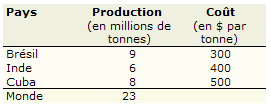

La consommation mondiale de sucre étant de 23 millions de tonnes, le prix du sucre s’établit à 500 $ la tonne (coût de production de la dernière tonne produite). Quelle est la rente perçue par chacun des trois pays producteurs suivants? (Note : chiffres fictifs)

3. L'inélasticité de l'offre de pétrole

Un puits de pétrole a été ouvert. Il en coûte 1 000 000 $ chaque année pour entretenir les équipements. La production du premier baril de l’année coûte 1000 010 $, et chaque baril additionnel 10 $. Le puits fonctionne à plein régime : 100 000 barils par année (chiffres fictifs).

a) Quel est le coût de production moyen d’un baril?

b) Si le cours mondial du baril baisse à 14 $ (il était auparavant de 21 $), faut-il fermer le puits, réduire la production ou ne rien changer? Expliquez.

c) Et si le cours mondial baisse à 9 $?

d) Dans le même esprit que les questions précédentes, voici un cas réel. En 1988, le coût marginal du pétrole des plates-formes de forage de la mer du Nord était de 5 $ le baril, et le coût moyen de 15 $ le baril. À l’aide des chiffres du tableau intitulé L'évolution du prix du pétrole, essayez de déterminer comment les compagnies engagées dans ce projet se sont comportées à l’époque.

4. Le choc des hausses de prix dans les années 1970

Quels ont été les effets des hausses de prix de la plupart des matières premières (et surtout du pétrole) au milieu et à la fin des années 1970? (Suggestion : analysez ces effets sur les pays producteurs, sur les pays consommateurs et sur les prix à plus long terme.)

1. Homogénéité et substituabilité

On peut s'inspirer des multiples exemples du début de ce dossier.

2. La rente

Rente du Brésil : (500 $ – 300 $) = 200 $ par tonne, soit un total de 200 $ × 9 millions de tonnes = 1,8 milliard de $

Rente de l'Inde : (500 $ – 400 $) = 100 $ par tonne, soit un total de 100 $ × 6 millions de tonnes = 0,6 milliard $ ou 600 millions de $

Rente de Cuba : (500 $ – 500 $) = 0 $ par tonne, donc 0 $ en tout

3. L'inélasticité de l'offre de pétrole

a) Coût total des 100 000 barils : 1000 000 $ + (10 $ × 100 000) = 2 000 000 $

Coût moyen d'un baril: 2 000 000 $/100 000 = 20 $

b) Si un baril coûte en moyenne 20 $, le dernier baril produit ne coûte en revanche que 10 $. Comme il se vend 14 $, il rapporte plus qu'il ne coûte. Même si le puits a cessé d'être rentable globalement, il vaut mieux produire à plein régime, ce qui permet de minimiser les pertes en attendant la remontée du prix de vente. On perdrait alors 600 000 $ (soit 1 400 000 $ – 2 000 000 $). Si on fermait carrément le puits, on perdrait par contre le million de dollars nécessaire à l'entretien des équipements.

c) Cette fois, chaque baril supplémentaire produit coûte plus cher (10 $) qu'il ne rapporte (9 $). Il vaut mieux cesser de produire temporairement, quitte à perdre le million dépensé pour l'entretien des équipements.

d) Les compagnies ont continué à produire, afin de minimiser leurs pertes.

4. Le choc des hausses de prix dans les années 1970

Les pays producteurs ont eu tendance à favoriser l'économie rentière au détriment des autres secteurs. Les pays consommateurs ont eu à souffrir du déficit de leur commerce extérieur et de la hausse des coûts de production. Ils ont alors cherché à se passer le plus possible des matières premières importées. À long terme, le développement du secteur des ressources naturelles dans les pays exportateurs et la réduction relative de la consommation dans les pays importateurs ont eu un effet à la baisse sur les prix à plus long terme des matières premières.

© Supplément à Relations économiques internationales, 4e édition, Renaud Bouret, Éditions Chenelière Éducation, Montréal