En Europe, quiconque ose remettre en cause publiquement les bienfaits de l’euro est aussitôt vilipendé, comme si le sujet de cette « monnaie unique » relevait de la religion plutôt que de la raison. Or, la science ne peut s’embarrasser de tabous. Comme toujours, il convient d’observer le phénomène sous les angles pratique et théorique, en s’intéressant autant à ses aspects négatifs que positifs.

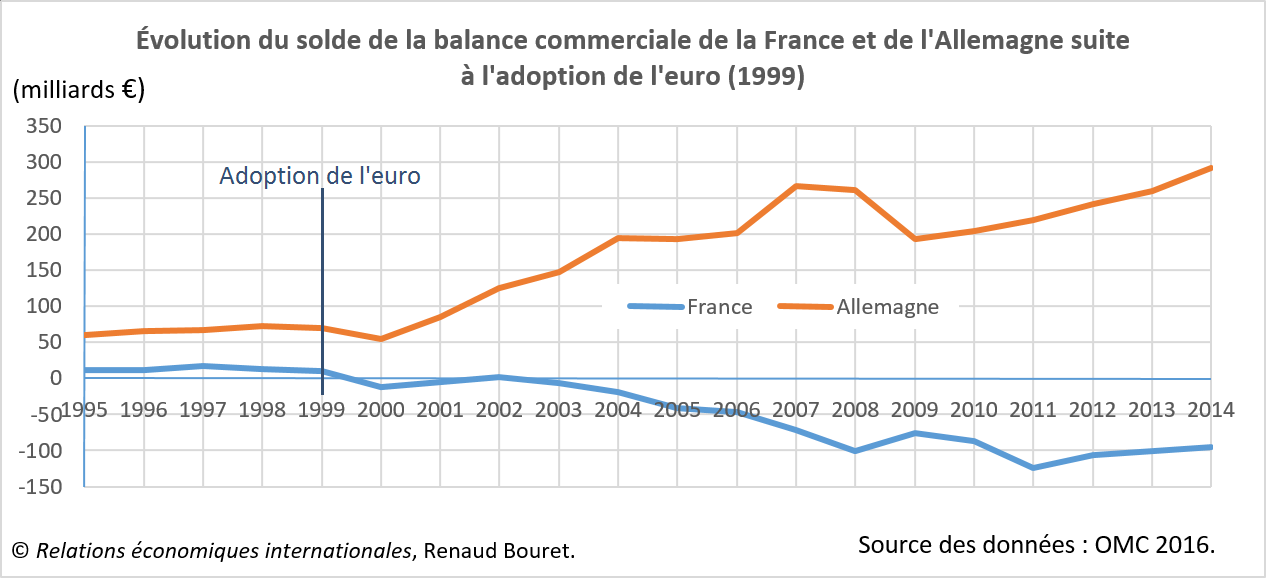

Avant d’étudier la situation sous ses différents angles, jetons d’emblée un coup d’œil au graphique ci-dessous. Les deux courbes y représentent les écarts entre les exportations et les importations des deux principales économies de l’Union européenne, avant et après l’adoption de l’euro (1999). Apparemment, il y a quelque chose qui ne tourne pas rond au « royaume enchanté » de l’Union européenne! Avant d’approfondir la question, il convient cependant d’examiner brièvement quelques aspects théoriques du problème.

Concrètement, la zone euro constitue une zone de change fixe. Robert Mundell énonce les conditions nécessaires à la bonne marche d’une telle zone (manuel, 5e édition, p. 162). Le moins qu’on puisse dire, c’est que, malgré les prétentions ou les espoirs initiaux, la zone euro, est loin d’avoir répondu à ces critères depuis sa création. Les divergences entre les politiques sociales et entre les gains de productivité des divers membres ont fini par conduire à des écarts notables de taux d’inflation. D’où les déséquilibres croissants des balances commerciales (les pays inflationnistes exportant moins et important davantage). L’attitude de l’Allemagne, qui s’est lancée dans une politique délibérée de baisse des coûts salariaux a d’ailleurs amplifié ce phénomène. À ce titre, l’Allemagne, qui aurait dû montrer du leadership, a préféré faire cavalier seul.

Comme revenir à l’équilibre? En régime de change flottant, une simple dévaluation aurait suffi pour remettre les compteurs à zéro. Dans un tel cas, les pays déficitaires voient le prix de leurs produits baisser instantanément (en devises étrangères), ce qui amène une hausse des exportations et une baisse des importations. Par contre, en régime de change fixe (comme en régime d’étalon-or), le rééquilibre ne peut provenir que d’une récession, accompagnée d’un fort chômage… À moins que les régions excédentaires ne subventionnent généreusement les régions déficitaires. Or, si les Ontariens n’hésitent pas à se montrer solidaires de leurs frères Terre-Neuviens, les Californiens des Louisianais, et les Parisiens des Auvergnats, il en va tout autrement entre les peuples européens, dont les uns sont allègrement et publiquement traités par les autres de paresseux, de tricheurs et de profiteurs. Solidarité et conscience d’appartenir à un même peuple sont toujours allées de pair dans l’histoire de l’humanité. Or, la crise grecque de 2015 a amplement démontré qu’il n’existe pas de « peuple » européen (ce qui est d’ailleurs réjouissant pour les amateurs de biodiversité humaine).

Revenons maintenant au graphique précédent, et aux déséquilibres frappants qu’on y observe depuis l’arrivée de l’euro. Avant 1999, année de l’entrée en vigueur effective de la monnaie unique, le commerce extérieur de la France était systématiquement équilibré. De son côté, l’Allemagne (comme le Japon et la Chine) enregistrait un surplus non négligeable. Au fil des années, le surplus allemand n’a cessé de croître pour atteindre des sommets inégalés (laissant la Chine loin derrière!), tandis que la balance commerciale française entrait dans une phase de déficit chronique. En d’autres termes, et malgré des gains de productivité appréciables réalisés par l’économie française, le carcan des changes fixes a permis à l’Allemagne de « siphonner » une bonne partie de l’industrie de la France (et d’autres partenaires européens), puis de son agriculture. Ne disposant plus de l’outil de la dévaluation, qui permet de corriger les écarts de taux d’inflation, les entreprises françaises ont dû se résoudre à perdre progressivement leurs marchés au profit de l’Allemagne.

À la conférence de Bretton Woods (1944), John Maynard Keynes proposait de punir les pays aux balances commerciales excédentaires, au même titre que les pays aux balances commerciales déficitaires. Dans les deux cas, les déséquilibres des balances créent en effet une instabilité néfaste des taux de change. D’ailleurs, les surplus des uns se traduisent nécessairement par les déficits des autres : c’est mathématique!

Les déséquilibres ne pouvant demeurer éternels, surtout quand un système tend vers un désordre croissant, on peut envisager deux scénarios pour l’avenir de l’euro. Ou bien, comme l’ont fait toutes les unions monétaires internationales de l’histoire, le régime de change fixe qui sous-tend l’euro craque rapidement et permet quelques dévaluations salutaires. Ou bien le système continue péniblement de se maintenir en vie pendant un certain temps, et le rééquilibrage s’imposera à travers un accroissement substantiel du chômage et un appauvrissement de la population des pays déficitaires. Comme à l’époque de l’étalon-or — ou lors des crises de la dette extérieure des années 1980 et 1990 — le retour à l’équilibre commercial se fera, non pas par une hausse des exportations, mais par une dégringolade des importations, « grâce à » une chute massive du pouvoir d’achat de la population (la hausse considérable du chômage français au cours des années 2010 et les politiques d’érosion des prestations versées aux chômeurs montrent qu’on est « sur la bonne voie »). Malheureusement, les résultats de ces politiques au coût social prohibitif risquent non seulement de se faire attendre, mais, entre-temps, les pays déficitaires auront peut-être irrémédiablement perdu une partie de leur tissu industriel et agricole.

Il va de soi que l’usage d’une même monnaie à travers la majeure partie de l’Europe offre un certain nombre d’avantages, pour le tourisme comme pour le commerce. La question est aujourd’hui de savoir si les coûts de ces maigres avantages ne sont pas devenus tout simplement exorbitants.

En 2022, l’Allemagne arrive toujours en tête des surplus commerciaux dans l’Union européenne (UE), tandis que la France, qui vient de conquérir la dernière place, bat tous les records de déficit. La hausse importante des prix de l’énergie, suite aux sanctions économiques prises par l’UE à l’égard de la Russie et du sabotage des gazoducs NordStream, a nui à l’industrie allemande, qui a vu ses coûts de production grimper. D’où un effritement relatif de son surplus commercial habituel (revoir la figure ci-dessus).

Curieusement, la France, qui produit son électricité à des coûts de production très inférieurs à ceux de l’Allemagne, et qui est largement autosuffisante dans ce domaine, a vu ses tarifs exploser. Aujourd’hui, ces tarifs dépassent nettement ceux du concurrent allemand, décimant bon nombre de petites et moyennes entreprises françaises. Cette situation paradoxale (et mortifère pour l’économie et la population de la France) s’explique par les singuliers mécanismes du marché européen de l’électricité, « marché » auquel l’Espagne et le Portugal ont eu la sagesse de se soustraire.

Comme on l’a vu au chapitre 6, le solde de la balance courante (dont la balance commerciale est la principale composante) se double d’un solde inverse dans la balance des capitaux. En plus de torpiller son industrie, la France est donc en train d’accumuler une importante dette extérieure, au profit des pays excédentaires tels que l’Allemagne ou la Chine.

De son côté, le Canada a le « bonheur » de posséder sa propre devise nationale. Hélas, le taux de change du dollar canadien, trop influencé par le cours des matières premières et les caprices des marchés financiers connaît souvent des fluctuations excessives, et injustifiées sur le plan purement économique.

Selon la Banque du Canada, le taux de change naturel de la devise canadienne, compte tenu des écarts de prix entre le pays et ses partenaires commerciaux, devrait se situer autour de 0,80 $US pour 1 $CA. La figure ci-après montre que le dollar canadien a été systématiquement sous-évalué jusqu’en 2003, puis surévalué par la suite (courbe orange, échelle de droite). Cette distorsion provient principalement des exportations canadiennes de pétrole. Lorsque le prix mondial du pétrole augmente, la valeur des exportations canadiennes grimpe, ainsi que la demande de devises canadiennes sur le marché des changes. Cette hausse du dollar canadien est généralement devancée et amplifiée par les marchés, que les techniques actuelles poussent à spéculer et à surréagir. Comme on peut l’observer sur la figure, la soudaine envolée du dollar canadien à partir de 2003 n’a pas tardé à faire fondre le surplus de la balance courante canadienne, puis à la plonger dans un déficit prolongé (rectangles bleus, échelle de gauche). Autrement dit, la hausse excessive du taux de change canadien, provoquée par l’exportation de pétrole albertain, a eu un effet dévastateur sur les exportations québécoises et ontariennes.

Étant donné la forte intégration entre les économies canadienne et américaine (intégration bien plus poussée qu’entre les pays de l’Union européenne), on se demande parfois si le Canada n’aurait pas avantage à adopter la monnaie américaine. Cependant, la véritable solution passe peut-être par une meilleure régulation des marchés financiers internationaux.

En définitive, on peut se demander lequel des deux systèmes de change existants est le plus détestable : la France souffre du change fixe, et le Canada du change flottant.

Tout bien considéré, la situation de la France et celle du Canada possèdent un point commun : le taux de change qui leur est imposé, que ce soit par les traités ou par les marchés, ne correspond pas aux réalités économiques et cause des dommages, souvent irréversibles, à leur industrie et à leur agriculture. Le monde est décidément mûr pour un nouveau système monétaire international, qui soit à la fois robuste et équitable… et que l’on attend impatiemment depuis les années 1970.

Renaud Bouret Février 2016

{kind=link}