De nos jours, la monnaie existe presque uniquement sous forme d’écritures bancaires.

De nos jours, la monnaie prend presque uniquement la forme d’écritures bancaires (les billets de banque occupent une place à peu près négligeable). La monnaie se trouve donc dans les comptes en banque (ou dépôts bancaires) et se déplace par chèque, carte de débit, virement, etc. La masse monétaire n’est pas autre chose que la somme des montants inscrits dans les dépôts bancaires.

La monnaie provient des prêts : plus le crédit est élevé, plus la masse monétaire augmente.

Il y a une relation directe entre la masse monétaire et le crédit (les prêts). Lorsqu’une entreprise (ou un autre agent économique) obtient un prêt, le montant obtenu est crédité à son compte. Du même coup, la somme totale des dépôts bancaires existants, c’est-à-dire la masse monétaire, augmente. À l’inverse, le remboursement d’un prêt a pour effet de faire diminuer la masse monétaire.

La banque centrale doit s’assurer que la monnaie existe en quantité suffisante (pour favoriser l’activité économique) mais non excessive (pour ne pas stimuler une inflation).

La Banque du Canada, comme toutes les banques centrales, a le devoir d’éviter toute augmentation excessive de la masse monétaire, qui ne peut que provoquer de l’inflation et dévaloriser la monnaie elle-même. La Banque du Canada surveille donc constamment l’évolution du crédit, et c’est pourquoi elle suit de très près les variations des taux d’intérêt.

Le taux d’intérêt canadien suit le taux de rendement des bons du Trésor.

Le taux d’intérêt, une variable ayant une grande influence sur le volume des prêts, est déterminé par le marché. La Banque du Canada peut, à cause de sa taille et de ses pouvoirs, influencer le marché si elle le juge nécessaire. Les taux d’intérêt doivent être concurrentiels. Si un emprunteur offre un taux d’intérêt plus avantageux, ses concurrents devront emboîter le pas. Au Canada, c’est le taux de rendement des bons du Trésor qui détermine le marché. La Banque du Canada base son propre taux d’intérêt (le taux d’escompte) sur ce taux de rendement, et les autres banques suivent cette tendance.

Une hausse du prix de vente des bons du Trésor fait diminuer d’autant leur taux de rendement.

Le taux de rendement des bons du Trésor dépend de leur prix de vente. Les bons du Trésor du gouvernement canadien sont émis lors d’adjudications (enchères) tenues chaque semaine à la Banque du Canada, en coupures allant de 1000 $ à 1 000 000 $. Ces bons sont vendus à un prix inférieur à leur parité. Un bon de 1000 $ ayant une échéance de trois mois, par exemple, peut ainsi être vendu 980 $. Cela signifie que son détenteur le paie 980 $ et se voit rembourser 1000 $ à l’échéance. Le rendement obtenu est donc de 20 $/980 $, soit 2,04 % pour trois mois (ou encore 8,16 % sur une base annuelle). Lorsque les bons du Trésor deviennent plus rares (à cause d’une forte demande ou d’une réduction de l’offre par la Banque du Canada), leur prix de vente augmente et leur rendement diminue. Ainsi, un bon à trois mois de 1000 $ qui serait vendu au prix de 985 $ ne rapporterait plus que 1,52 % par trimestre (15/985), ou encore 6,1 % par année.

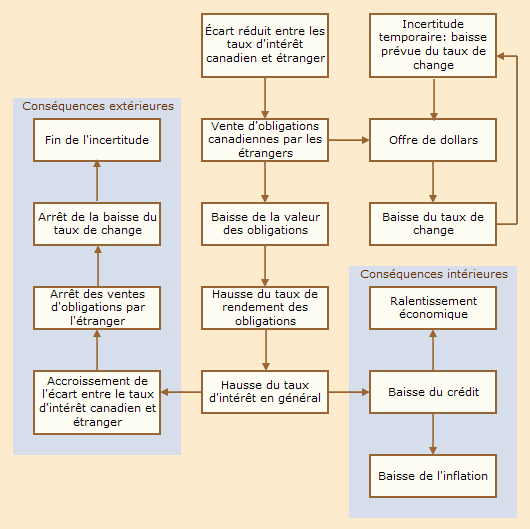

Pour résumer, suivons le schéma de la figure ci-contre, en partant de la case intitulée Vente d’obligations canadiennes par les étrangers (deuxième rangée à gauche). La vente d’obligations (ou de bons du Trésor) rend ces dernières plus abondantes et fait baisser leur prix. Le taux de rendement augmente : il faut débourser moins d’argent qu’avant pour obtenir les mêmes bons. Les autres taux d’intérêt suivent et augmentent à leur tour. Il en coûte plus cher pour emprunter. Le crédit devrait baisser.

Une partie appréciable des obligations canadiennes est détenue par des étrangers. C’est là que le marché des changes entre en jeu (suivre la figure, partie supérieure). Si les taux d’intérêt augmentent dans les autres pays ou si l’on prévoit une dépréciation future du dollar canadien, les étrangers seront portés à retirer leurs capitaux du Canada. Ces sorties de capitaux se traduisent par une hausse de l’offre des dollars canadiens (les étrangers convertissent leur argent dans la devise du pays de destination). Cette nouvelle offre des dollars canadiens fait baisser le taux de change. La simple crainte de dépréciations supplémentaires du dollar amplifie temporairement les sorties de capitaux.

En principe, le marché se rééquilibrera par lui-même. Nous avons dit que la baisse du prix de revente des obligations aboutit à une hausse du taux d’intérêt : les capitaux étrangers cessent alors de sortir du pays, le taux de change se stabilise et l’incertitude disparaît.

© Supplément à Relations économiques internationales, 4e édition, Renaud Bouret, Éditions Chenelière Éducation, Montréal